La BCE au coeur de la crise des banques

La BCE au coeur de la crise des banques

La banque centrale européenne, dirigée par M. Draghi, a toujours souligné son rôle auprès des banques commerciales, prêt à leur fournir les liquidités nécessaires, au besoin est. C'est fait.

Ruée vers la banque centrale européenne

Comme convenu le 8 décembre dernier, la banque centrale européenne (BCE) vient d'allouer 489 mlds d'euros, un record, à 523 banques européennes, et ce, à un taux extrêmement faible 1%, pour une période de 3 ans. De plus, la BCE a réduit le niveau de qualité des garanties collatérales.

La réaction immédiate des marchés à 12:00 CET ne s'est pas faite attendre: l'euro a franchi la barre de $1,32

Ce montant, 489 mlds d'euros a largement pulvérisé les attentes du marché, de l'ordre de 293 mlds d'euros.

En outre, la BCE a permis à 34 banques commerciales d'emprunter 33 mlds de dollars dans le cadre des accords "swap" avec la banque centrale américaine, la FED. Les conditions sont les suivantes : échéance à 14 jours/ taux d'intérêt :0,58%

Aussi, le montant global des refinancements auprès de la BCE s'élève désormais à plus de 870 mlds d'euros, dont long terme : 700 mlds d'euros.

Quelle utilité?

Le souhait de la BCE en ouvrant les mannes du crédit au profit des banques commerciales, c'est avant tout d'éviter le "credit crunch". Ainsi, ces dernières seront en mesure de fournir les liquidités nécessaires aux ménages et aux entreprises, et par la même soutenir la croissance économique.

Mais, certains spéculent que, avec ce prêt BCE à 1% sur 3 ans, les banques vont pouvoir acquérir de la dette des pays en difficulté comme l'Italie et l'Espagne dont le rendement des obligations à 3 ans est de l'ordre de 5,75% pour l'Italie et 3,55% pour l'Espagne. Elles pourront alors empocher le différentiel de taux.(link)Mais le feront-elles vraiment compte tenu du risque souverain bien présent et alors qu'elles ont vendu massivement des obligations d'Etat des pays en difficulté?

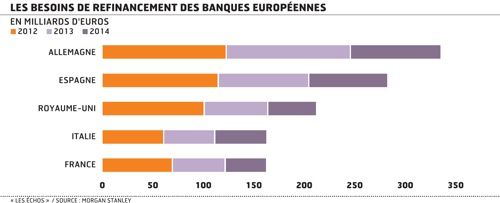

En toute vraisemblance, elles devront d'abord rembourser le montant de leurs obligations, de l'ordre 230 mlds d'euros (301 mlds de dollars) dont l'échéance est prévue pour le premier trimestre 2012.

Le revers de la médaille

Bien entendu, le succès de l'offre de la BCE, record historique, souligne à quel point le secteur bancaire européen est en piteux état: les liquidités manquent cruellement.

Pour l'instant, L'euro reste au-delà de la barre des 1,30 dollars ( L'euro fait de la résistance ), mais pour combien de temps? Là est la question, compte tenu de la probable récession en Europe, le respect de la nouvelle réglementation (autorité bancaire européenne, Bâle III pour juin 2012) et du risque souverain toujours d'actualité concernant des Etats très endettés comme l'Italie ou l'Irlande.

Points repères : Italie

dette/PIB = 120% ; encours de dettes 1,9 trillion d'euros.

A l'heure actuelle, les banques commerciales sont en grande difficulté pour obtenir par elles-mêmes les liquidités dont elles ont tant besoin:

• assèchement du marché monétaire, dans un contexte de méfiance accrue.

• impossibilité de se retourner auprès des Etats, en proie au risque souverain et à une opinion publique défavorable

• fortes craintes des investisseurs qui hésitent fortement à prêter aux financières

Ce qui est certain pour le moment, c'est le rôle appuyé de la banque centrale européenne (BCE). Les banques commerciales pourront bénéficier d'une nouvelle adjudication auprès de la BCE le 29 février 2012 dans le cadre d'une opération de refinancement à trois ans.

Vers un autre modèle économique?

Les banques doivent renforcer leurs fonds propres, réglementation oblige. Mais leur activité réside avant tout dans des activités de marché, qui par définition, sont risquées. Avec une solidité financière affaiblie,

les agences de rating dégradent la notation des banques. Ainsi, ce 20 décembre, Fitch a abaissé de stable à négative 4 banques françaises, à savoir, la Société Générale, la BPCE, Dexia Crédit Local et la Banque Postale.

De ce fait, les établissements bancaires se retrouvent dans un cercle vicieux, la dégradation s'accompagnant d'un renchérissement du coût de refinancement auquel s'ajoute le risque souverain (cf. le fameux triple A de la France par exemple) qui accentue la faiblesse des banques, à leur tour.

Quid de l'avenir des banques? Pour le moment, elles sont à la recherche de nouveaux dépôts mais toutes choses égales par ailleurs, de nouvelles activités, source de profits, devront être envisagées dans le long terme. A suivre ....